文章大多摘录自:量化定投,工薪族逆袭之路,原文过于冗长,且和代码交织在一起。重新提炼了下重点内容。

需要详细了解代码的,参考原文。

定投原理

市场下跌时,随着定投的进行,你的平均持仓成本不断降低,等到市场回暖,很快就会超过你的平均成本,账户就有了浮盈。

需要注意的是浮盈不等于盈利,完整的定投策略需要包含买入和卖出。只有买入的方法不构成交易策略。

定投的好处是什么

绕过了择时这个大难题。

我们都清楚,如果谁能准确地预测第二天某只股票或者基金会上涨,那么即使只上涨1%,只要你投入足够的本金,也能在这一次投资中实现财富极大增大。然而难就难在谁都不敢打包票一定会涨,谁也不能确定哪一天就是最适合进场的时机。所以,与其去猜测和跟风,不如踏踏实实地采用定投的方式。

注意,定投不是没有风险,而是在长期的区间内,降低因股市波动造成投资者心理压力大、跟风投资、高买低卖等导致的亏损风险。

基金定期定额投资具有类似长期储蓄的特点,能积少成多,平摊投资成本,降低整体风险。它有自动逢低加码,逢高减码的功能。

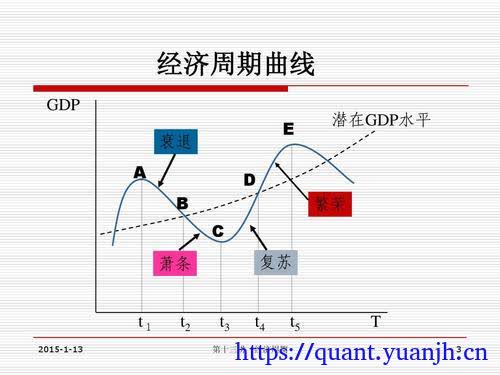

定投的内因:行情的波动与周期

社会环境的经济会以衰退-萧条-复苏-繁荣四种形式往复呈现。

经济周期曲线图:

由于不同国家的国情不尽相同,这种周而复始的周期曲线表现得并不完美。

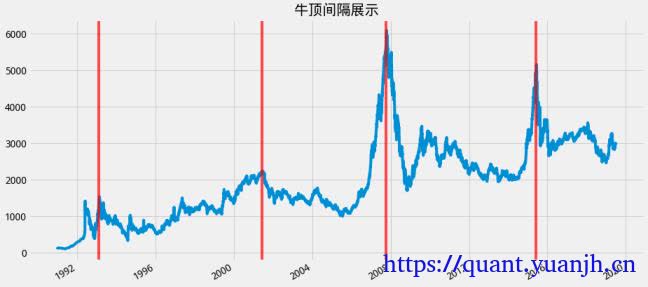

对应到A股票上,上证指数1990年12月19号成立,之后的经历了4次牛市,分别1993年2月、2001年6月、2007年10月、2015年6月。

通过观察得到如下结论:

01,指数的起伏是好像有一定的周期性规律。

02,各牛市间的时间间隔并不匀称。

那问题来了,各牛市顶点的时间间隔大概在什么样的取值范围呢?未来大盘的趋势是否会符合某种规律呢?接下来我们计算一下各牛顶时间节点的平均间隔时间与偏差。

直接抛结论:

牛顶平均间隔时间: ['3042 days', '2313 days', '2800 days']平均时间间隔 2718.33 天,即 7.45 年平均时间间隔偏差 303.16 天,即 0.83 年下个牛顶时间范围 2022年1月 ~ 2023年9月通过上面的统计与可视化,可得出以下结论:

01,一轮牛熊的平均时间间隔为7.5年左右;

02,4轮牛熊的时间偏差在0.8年左右;

03,依此估算的下个牛顶的时间范围在2022年1月 ~ 2023年9月之间。

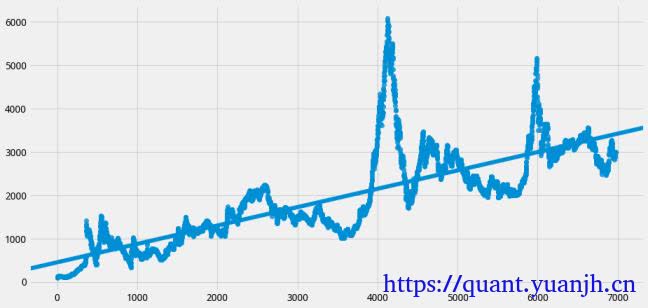

行情的趋势:整体向上

上证指数的价格整体趋势是向上的。

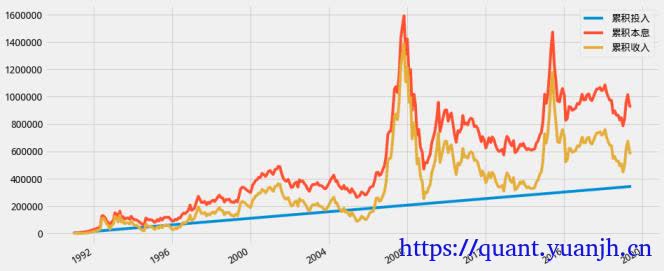

无脑定投收益情况:正收益高回撤

构建一个以定期定额方式投资指数的模型,看看最终的投资效果如何。

得到结论如下:

01,累计收入大于0,所以整体正收益为正(毕竟大行情趋势向上)。

02,目前离历史资产最高点差距颇大(2008年最高点,组合收益取得最大值),最近12年基本上没有超过。

说明什么?

01,定投长期看(10年级别,不考虑在最高点买入的情况),是不亏钱的,整体持续正收益。

02,无脑定投,可能出现长期的大幅度回撤。比如08年最高点买入,那么现在依然赔本,(十多年了,想想有多惨吧,而且是在这么些年都来,还得保持持续加仓状态)

择时波段定投:PE和PB

简单来说就是评估当前处于高位还是低位。高位时以卖出为主,低位时已买入为主。

评估依据:PE,PB

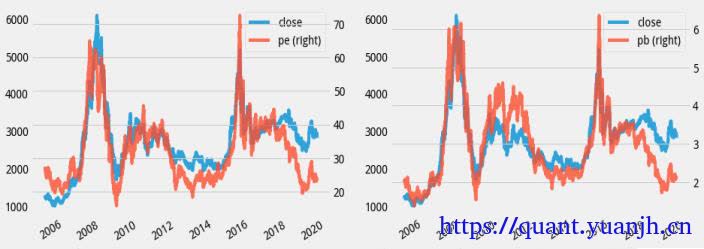

可视化PE/PB曲线图

将PE/PB趋势与指数趋势一起展示,以作观察

将PE/PB趋势与指数趋势一起展示,以作观察

首先注意到:

01,PE,PB正相关的

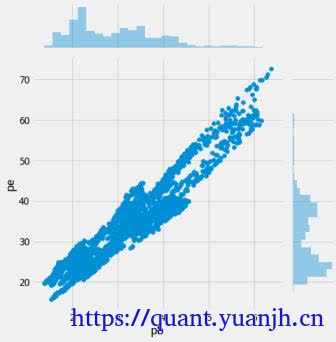

02,观察二者分布,可以看到

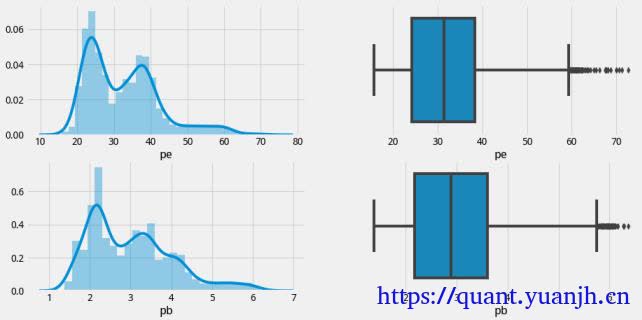

a,PE 与 PB 有两个峰值,PE 的值主要集中在 2439 倍区间,PB 的值主要集中在 2.13.6 倍之间。

b,牛市顶时对就的 PE 与 PB 值数量相当少,并且与中间区间的值的距离相对比较远,以至于在箱线图上成为了离群点。通过这一点可以说明牛市顶一闪而过,时间非常短,产生的数据量也非常少。

刻画PE整体趋势的中等分位区间(40%~60%)

PE 40 到 60 的估值范围为 32.811 ~ 49.856 之间,这里我们设定此区间为适中估值区间。

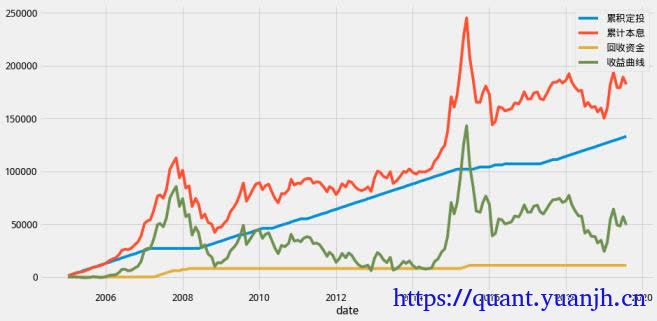

择时波段定投,简单低买高卖

模型的描述如下:

01,当 PE 处于适中估值区间时,不做任何操作;当月准备的定投金归入回收资金中。

02,当 PE 低于适中估值区间时,持续定投。

03,当 PE 高于适中估值区间时,持续卖出;卖出的金额与当月准备的定投金归入回收资金中。

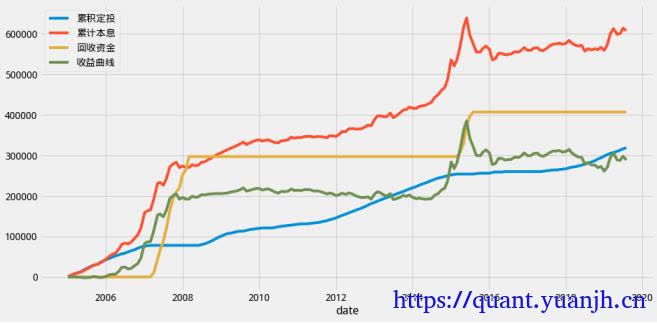

累计投入: 133000元

累计收益: 49155.86259384008元

最终本息累积: 182155.86259384008元

绝对收益率为: 36.95929518333841%

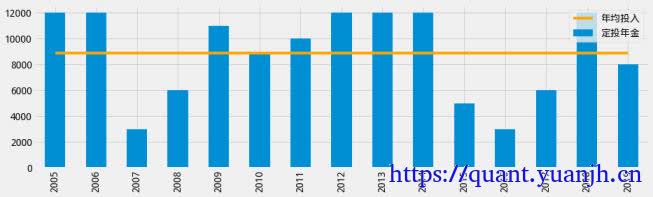

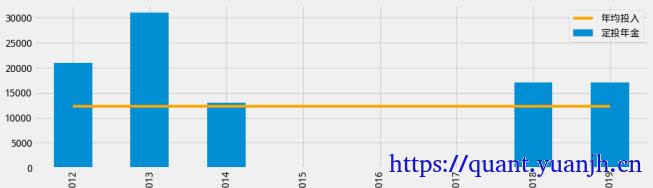

各年投入金额

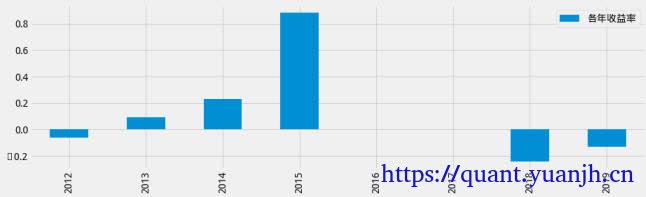

各年的收益

从上面的模型来看,整个投资区间,回收资金过少,即不能很好的在市场上涨的时候将钱落袋为安。 由于买入与卖出都是按一个基准来操作的,因此,这里设想,是否可以越跌则买的越多,而越涨越卖出得越多呢?

择时波段定投,杠杆低买高卖

当 PE 处于适中估值区间时,不做任何操作;当月准备的定投金归入回收资金中。

当 PE 低于适中估值区间时,持续定投;每低一个10%分位,则增加一倍倍投入。

当 PE 高于适中估值区间时,每高一个10%分位,则增加一倍卖出。在上面分析过程中发现低估值区间是高估值区间的11倍左右,因此,这里还在卖出的原倍数上乘以11.

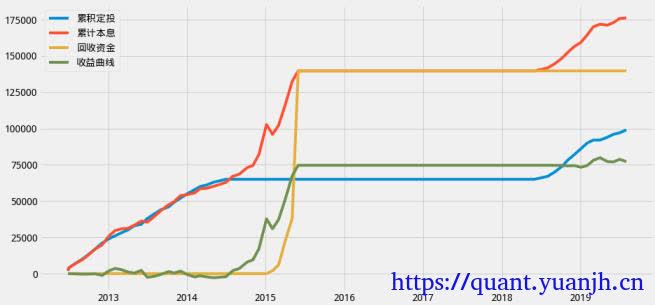

累计投入: 319000元

累计收益: 288684.23619299044元

最终本息累积: 607684.2361929904元

绝对收益率为: 90.49662576582772%

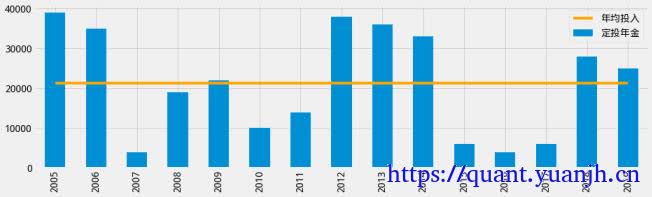

各年投入金额

各年的收益

模型有了很大的进步,总体说来**,资金的增长主要靠的是持续的定投与高位的加倍卖出举动**。

但该模型在使用了从过支到当下计算的估值区间,我们期望可以使用一种动态追踪的估值数字,来指导我们做定投。

设想:将表态的pe按照近一段时间,来评估当下pe占过去历史百分位的高度,此区间随着时间的移动,一来可以发生动态变化,二来可以不受太旧历史数据的影响。

那这个历史区间设置多久呢?在上面的计算中,我们发现一个牛熊的运动大概在7.5年左右。因此,我们在这里设置这个时间区间为7.5年。

pe动态分位图与指数高低位的比较

模型描述:

以近7.5年的pe分位来指导定投操作;

当分位值低于适中估值区间时,按倍增法买入;

当分位值处于适中估值区间时,不做任何操作;

当分位值高于适中估值区间时,按照立方指数数倍卖出。

各年投入金额

各年的收益

结论

01,定投策略买入上看,属于放弃择时的买入。纯粹的无脑买入可以大概率做到不亏本(持有够久,同时避免在最高点入场),得益于我国的牛短熊长特征,这一点大概率成立。同时熊市期间,资产回撤比较严重。

02,定投做一定优化,比如,根据PE,PB分位判断牛熊,然后牛市卖,熊市买,可以取得比无脑更好的效果。具体程度视策略细节而定。

第二种方式最大问题时,统计的数据基于过于,未来未必适用。包括市场整体向上,这个目前成立的,但也未必是真理,没人给打包票。

参考

基金定投原理(第②篇)价值研习所:https://zhuanlan.zhihu.com/p/113334488

基金定投的原理:https://zhidao.baidu.com/question/83460022.html

量化定投,工薪族逆袭之路(附定投模型):https://www.joinquant.com/view/community/detail/9f42d389791cc9dbd186c9f4a99c6cf4?type=1

部分信息可能已经过时