912 字

5 分钟

vnpy实战23_回测结果可视化改进

对vnpy原始的策略评估方法做了调整,去掉部分不重要或虽重要但从图中可以看出的冗余信息(比如最大回撤),没必要专用一图绘制表达.

策略:vnpy的样例策略strategyAtrRsi

回测信息:

2019-04-07 20:17:45.237743 开始载入数据2019-04-07 20:17:45.298343 载入完成,数据量:1320262019-04-07 20:17:45.298398 开始回测2019-04-07 20:17:45.380278 策略初始化完成2019-04-07 20:17:45.380334 策略启动完成2019-04-07 20:17:45.380345 开始回放数据2019-04-07 20:18:01.712193 数据回放结束2019-04-07 20:18:01.712272 计算回测结果2019-04-07 20:18:01.810235 ------------------------------2019-04-07 20:18:01.810293 第一笔交易: 2014-01-13 10:30:002019-04-07 20:18:01.810320 最后一笔交易: 2015-12-31 15:15:002019-04-07 20:18:01.810373 总交易次数: 2,103.02019-04-07 20:18:01.810397 总盈亏: 845,985.782019-04-07 20:18:01.810418 最大回撤: -164,071.122019-04-07 20:18:01.810438 平均每笔盈利: 402.282019-04-07 20:18:01.810456 平均每笔滑点: 120.02019-04-07 20:18:01.810475 平均每笔佣金: 65.112019-04-07 20:18:01.810493 胜率 37.9%2019-04-07 20:18:01.810512 盈利交易平均值 9,815.462019-04-07 20:18:01.810531 亏损交易平均值 -5,342.222019-04-07 20:18:01.810549 盈亏比: 1.842019-04-07 20:18:07.159576 计算按日统计结果2019-04-07 20:18:07.932968 ------------------------------2019-04-07 20:18:07.933012 首个交易日: 2014-01-132019-04-07 20:18:07.933033 最后交易日: 2015-12-312019-04-07 20:18:07.933048 总交易日: 4822019-04-07 20:18:07.933063 盈利交易日 2472019-04-07 20:18:07.933076 亏损交易日: 2352019-04-07 20:18:07.933090 起始资金: 10000002019-04-07 20:18:07.933114 结束资金: 1,846,078.72019-04-07 20:18:07.933133 总收益率: 84.61%2019-04-07 20:18:07.933151 年化收益: 32.7%2019-04-07 20:18:07.933169 总盈亏: 846,078.72019-04-07 20:18:07.933187 最大回撤: -142,187.162019-04-07 20:18:07.933205 百分比最大回撤: -8.62%2019-04-07 20:18:07.933223 总手续费: 136,901.32019-04-07 20:18:07.933240 总滑点: 252,300.02019-04-07 20:18:07.933258 总成交金额: 4,563,376,620.02019-04-07 20:18:07.933276 总成交笔数: 4,205.02019-04-07 20:18:07.933294 日均盈亏: 1,755.352019-04-07 20:18:07.933311 日均手续费: 284.032019-04-07 20:18:07.933328 日均滑点: 523.442019-04-07 20:18:07.933346 日均成交金额: 9,467,586.352019-04-07 20:18:07.933363 日均成交笔数: 8.722019-04-07 20:18:07.933381 日均收益率: 0.14%2019-04-07 20:18:07.933398 收益标准差: 1.34%2019-04-07 20:18:07.933415 Sharpe Ratio: 1.572019-04-07 20:18:09.036527 ------------------------------2019-04-07 20:18:09.036648 首个交易bar: 2014-01-13 09:16:002019-04-07 20:18:09.036726 最后交易bar: 2015-12-31 15:15:002019-04-07 20:18:09.036746 总交易bar: 1301362019-04-07 20:18:09.036781 盈利交易bar 553582019-04-07 20:18:09.036817 亏损交易bar: 569052019-04-07 20:18:09.036851 bar均盈亏: 6.52019-04-07 20:18:09.036872 bar均手续费: 1.052019-04-07 20:18:09.036891 bar均滑点: 1.942019-04-07 20:18:09.036910 bar均成交金额: 35,066.212019-04-07 20:18:09.036928 bar均成交笔数: 0.032019-04-07 20:18:09.036948 bar均收益率: 0.0%2019-04-07 20:18:09.036966 收益标准差: 0.08%回测的结果可视化

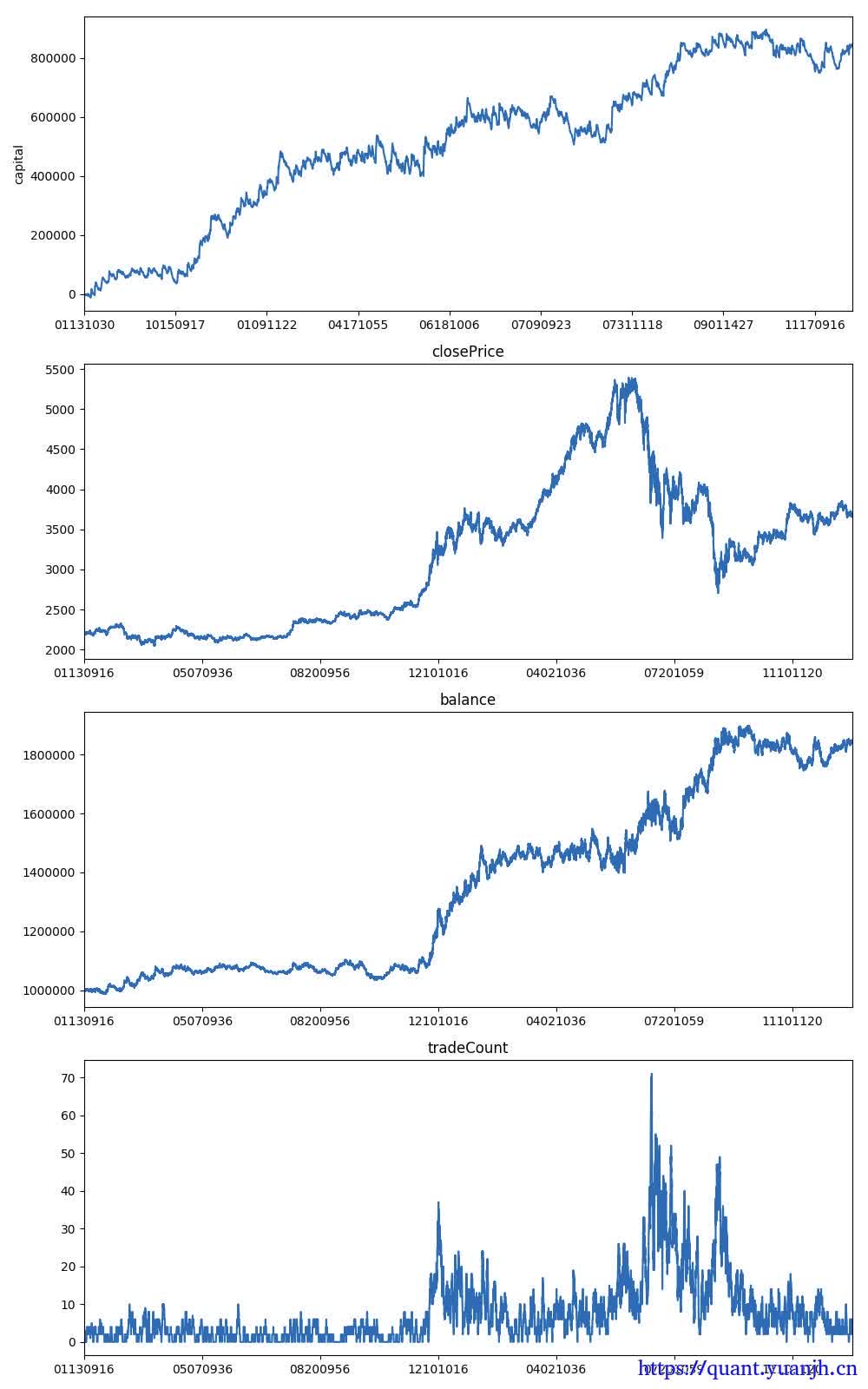

说明:

图1:vnpy原始收益图,基于交易次数的,x轴是时间轴。无法和标的直接比对,因为交易次数在时间上是非均匀的,所以头部水平线看起来很短,实际却对应了很长的时间,不过由于区间震荡时,产生交易信号少,所以看起来被压缩了(x轴代表次数,所以被压缩了)。

图2:原始标的的价格信息,用于和策略收益比对,可观察策略对行情的偏好(哪种行情下表现较好)(x轴代表时间)。

图3:时间角度的资产收益,相对交易次数更合理一些,和标的行情直接比对,看出策略真实表现(x轴代表时间)。

图4:交易频率图,图1和图2-3的x轴不同,虽都是时间但图1基于交易次数的,比如图1的左侧靠下部的行情很短,但是图2-3就比较长,如何解释?就是通过图4,图示可以看到到12月10日前,交易频率比较低,所以如果从交易次数视角,这一段时间会被压缩07月20日附件,频率非常高,说明这段时间放到交易次数图上会被拉长。

通过这4张图,这样既可以得到交易次数的策略评估,也可以得到策略对特定行情之间的偏好关系。

部分信息可能已经过时

公告

欢迎来到黄金矿工的博客!