阅读<海龟交易法则>时,对其评估指标部分,非常认同.其实自己之前在做股票量化时也注意到这个问题,就是起始日期对回撤影响大,尤其是在上证50上做测试时,相差一天结果可能天壤之别.书中提到的一些指标,个人还是比较认同的,所以想在vnpy中实现下,自己回测过程中也可以留意下是否真的更客观的反映策略优劣.

海龟交易法则12.4:回归年度回报率:

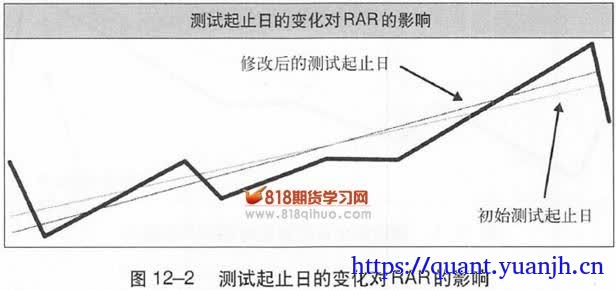

定义<线形回归线和它所代表的回报率为我们提供了一个新指标>,我 称之为RAR (regressed annual return,回归年度回报率)。这个指标 对测试期起止日的变化远不像CAGR那样敏感。从图12 - 2中可以 看到,当RAR的测试起止日改变时,回归线斜率的变化要小得多。

实际<书中x轴采用的年度>,y轴是累积年回报.

笔者使用vnpy主要是计划做日内或CTA所以x轴采用日相对合理.

那么rar可以看做是日角度的回归斜率.但如果是全局斜率的化(比如最近1年)可能受到远期数据干扰较大,所以计划使用20日滚动斜率代替,得到的序列的均值作为整个时间区间的衡量(同时,方差信息也是有用的,不过直接采用 20日斜率的均值/方差,担心高方差使得拉低整体取值,所以暂只考虑均值,不考虑方差)

海龟交易法则12.5

定义:平均最大衰落就是5次最大衰落幅度的平均值。长度调整就是 将这5个衰落期的平均天数除以365天,然后用这个结果乘以平均 最大衰落。平均衰落天数的计算原理与平均衰落幅度相同,也就是将5次衰落期的天数相加再除以5。因此,如果RAR是50%,平均 最大衰落是25%,而平均衰落长度是1年,也就是365天,那么R 立方就等于2.0——也就是50%/ (25% X365/365)。作为一个风险-回报比指标,R立方从程度和时间这两个角度考虑了风险问题。

实际<这个指标核心在于和rar正比>,和最大回撤反比和最大回撤持续时间反比,其中最大回撤持续时间这个因素个人并不认同.个人认为这个因子作用不大

第一,如果最大回撤10%,持续1周,之后恢复而实际操作过程中,如果有一天回撤2%基本策略就停止了,不可能让他真正的运行一周. 第二,回撤如果是行情风格转换造成的,那么更希望回撤是平缓回撤,持续时间长短我们并不关心,更希望避免的突然的回撤,慢慢的回撤当积累到一定程度自然会被其他策略给替代掉.所以个人理解较好处理是RAR/最大回撤.

海龟交易法则12.6<稳健夏普比率>

定义:稳健夏普比率就是RAR除以年度化的月度回报标准差。这个指标对数据变化的敏感度较低,

实际<使用日回报标准差代替月度回报标准差>

其他信息

20日相关信息

'近20日的最大回撤''近20日总收益%''近20日收益标准差%''近20日最大单日跌率%''近20日下跌天数'部分信息可能已经过时