主要参考文章:

研究中进行市场底部特征分析:https://www.joinquant.com/view/community/detail/376c92456d4c71e6c80e991b0edefaa1?type=1

【华创金工】市场底部特征研究:https://mp.weixin.qq.com/s/sXGUJ3DXk_iIlsiVjXQ3Fg

价格类

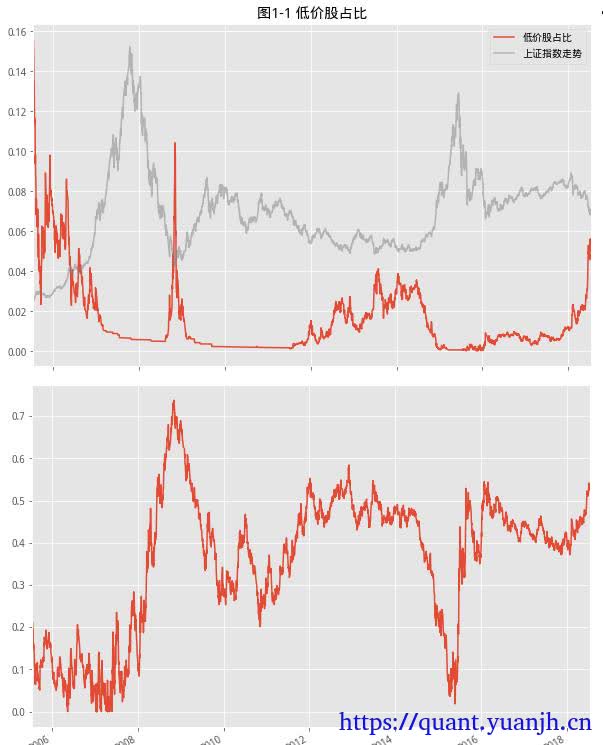

低价股比例

逻辑是牛市消灭仙股,熊市产生仙股

原理:牛市消灭仙股,熊市产生仙股,仙股原意是指价格已经低于1元的股票,这里放大了仙股价格区间,设定为小于2元的股票,统计了从07年开始,低价股数量占比的时间序列。可是,考虑到时间跨度超过10年,那是当年可以买碗牛肉拉面的两块钱,为了抵消通货膨胀的影响,所以这里做了些改动,将条件按每年4%的无风险收益进行增长,到目前,这个低价格的阈值已经是3.2元。

图示:

#返回股价低于2元的股票个数占比 def f1(self,date_list): bei = len(date_list)//13 se_price_2 = [] for i in range(1,13): e = date_list[i*bei] s = date_list[(i-1)*bei] if i == 0: s = date_list[0] elif i == 12: e = date_list[-1] all_stock = list(get_all_securities(types='stock',date=e).index) def f1_1(x): x=x.dropna(axis=0) return sum(x) df = get_price(all_stock,start_date=s,end_date=e,fields=['close'],fq=None)['close'] df_1 = df<=2*(1.04)**i #print(2*(1.04)**i) se1 = df_1.apply(f1_1,axis=1) l2 = [len(get_all_securities(types='stock',date=i)) for i in se1.index ] se2 = pd.Series(l2,index=se1.index) #se2 = df_1.apply(f1_1[1],axis=1) se_price_2.append(se1/se2) return pd.concat(se_price_2)破净股比例

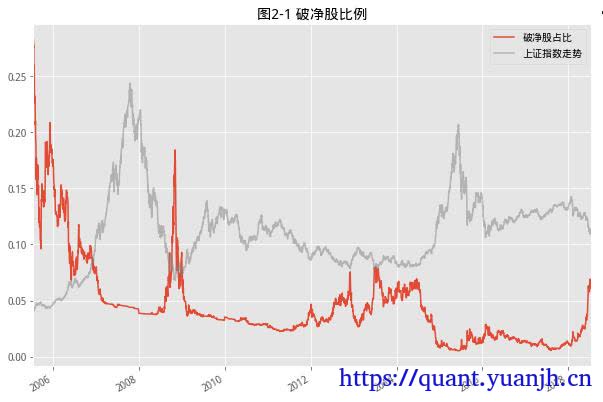

打折促销,领先指标。

原理:破净是指股价跌破净资产值,破净股具体就是指股票的每股市场价格低于它每股净资产价格,破净的特点和逻辑,和低价股类似。这一点从下面的图中看确实如此,从历史走势来看,破净股数据的变化情况,与股票市场的顶底区域是同步的。针对这个问题,我们找出市场中对应的几个位置特别位置和该指标数据进行对比,这里是2018年2月9号的具体表现

图示:

注意到,这个指标和低价股是强相关的, 曲线非常类似,个人觉得这个可解释性更佳!

#返回破净股比例 def f2(self,date_list): pb = [] for d in date_list: df_temp = get_fundamentals(query(valuation.code,valuation.pb_ratio,valuation.circulating_market_cap,valuation.pe_ratio),date=d) a = len(df_temp) b = len(df_temp[df_temp['pb_ratio']<=1]) #b = len(df_temp[(df_temp['pb_ratio']<=1)&(df_temp['pb_ratio']>=0)]) pb.append(b/a) df_2 = pd.DataFrame(pb,index=date_list,columns=['pb_ratio']) return df_2['pb_ratio']流动性类

全市交易额有没有触底?全市场人气。

“大底时全市成交额,是高点全市成交额的10%。目前已经符合大底的标准。”

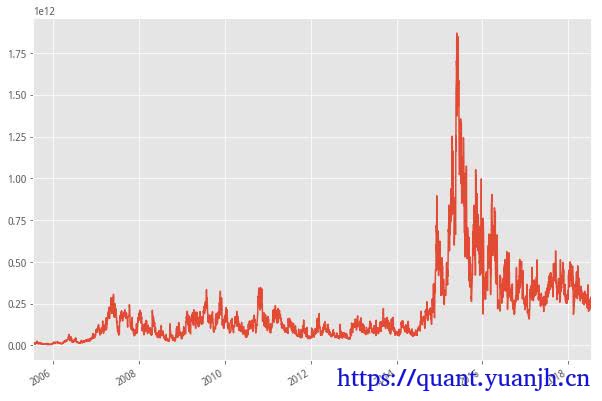

下面的图是将沪深两市每日成交额进行合计,惊奇的发现,2015年市场成交额数据竟然如此高不可攀,直逼2万亿,达到所有历史行情之最,让人不得不感慨这2015年杠杆牛的威力,明处券商两融业务做得风生水起,暗处场外配资遍地开花。虽然点数没有突破历史,但是成交金额却创下了历史记录。

将近几年的成交额数据放大,可以发现近期成交额基本处于15年以来成交额2千多万的底线水平,占最高点成交额的11%

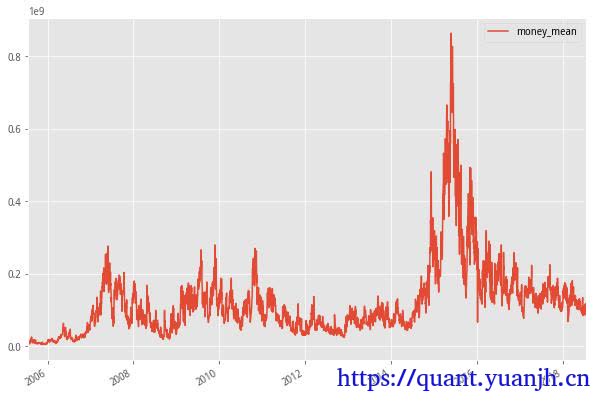

#全市场成交额 #输出两个市场成交额数据变化 def f5(self,date_list): s,e = date_list[0],date_list[-1] pl = get_price(['399001.XSHE','000001.XSHG'],start_date=s,end_date=e,fields=['money'])['money'] pl['money'] = pl['399001.XSHE']+pl['000001.XSHG'] return pl['money']个股流动性有没有触底?大底中大部分个股流动性枯竭。

市场整体热度不够,个股自然不会好到哪里。目前从图中看到,个股的成交已经是在上次股灾值附近

这里以100万/天的成交额作为判断标准,来衡量市场个股是否冷淡。同样,由于时间跨度较大,也要考虑到市场整体的上涨对该判断带来的影响,不过这里是以M2增速的标准进行处理,我们也参考这个标准进行处理:

M2在2005年6月底数据为275,785.53,到2018年6月底数据为1,770,200.00,按复利增长计算,基本上是每年14%的速度上升,将该速度套用在2008年每天100万成交额的基础上,得出了2018年418万成交额的条件。图中看到貌似目前还未能满足该条件,未做比例统计

#个股成交的冷淡 #返回个股成交金额 def f6(self,date_list): l_money_mean = [] for i in date_list: all_stock = list(get_all_securities(types='stock',date=i).index) df_money = get_price(all_stock,end_date=i,count=1)['money'] df_money = df_money.dropna(axis=1) money_mean = sum(df_money.T)/df_money.shape[1] l_money_mean.append(money_mean.values) df_money_mean = pd.DataFrame(l_money_mean,index=date_list,columns=['money_mean']) return df_money_mean动量类

个股区间最大跌幅中位数

大底是跌出来的,大底的水准是高点腰斩,在腰斩。

下面的图是沪深300的成分股最大回撤中位数数据,可以看到,在2008年创下了最高纪录73%,与原文提到的74.44%相当接近,2014年牛市启动之前曾达到58%,最近的一次高点,也就是在2016年2月股灾2.0时,该数据达到了54.48%,而现在该值在54%左右徘徊,已经符合该底部特征的条件。

#个股区间最大跌幅中位数 def f7(self,date_list): date = date_list[-1] #all_stock = list(get_all_securities(types='stock',date=date).index) all_stock = get_index_stocks('000300.XSHG') df_temp = get_price(all_stock,start_date='2005-4-1',end_date=date,fields=['close'])['close'] se_l = [] for i in date_list: df_temp_1 = df_temp[df_temp.index<i] #回撤 se = 1-df_temp_1[-1:]/df_temp_1.max() #格式为series se_l.append(se.T.quantile(0.5)) return pd.concat(se_l)外部类

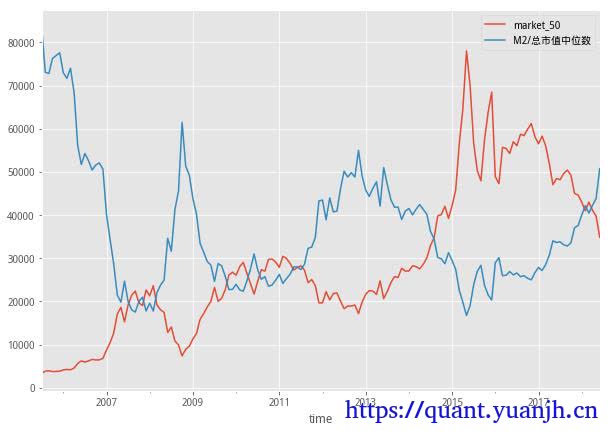

M2/总市值中位数

相当于每一元的市值,有多少M2支撑和刺激?可以理解为“施肥率”。

M2(广义货币)= 流通中的现金(即流通于银行体系之外的现金)+企业活期存款+准货币(定期存款+居民储蓄存款+其他存款+证券公司客户保证金)

简单粗暴的来讲就是指现金+活期存款+定期存款,M2越大越有钱,有了钱就可以大胆的买买买了,买酒、买药、买榨菜、买面条…M2被比作市场的肥料,这里将M2/总市值中位数进行了指标构建,相当于每平方米的施肥率。而选择中位数却不用总市值,是想弱化权重股对这个指标的过度影响,这里也是可以理解,毕竟中小盘股的参与度要高于超级大盘股。

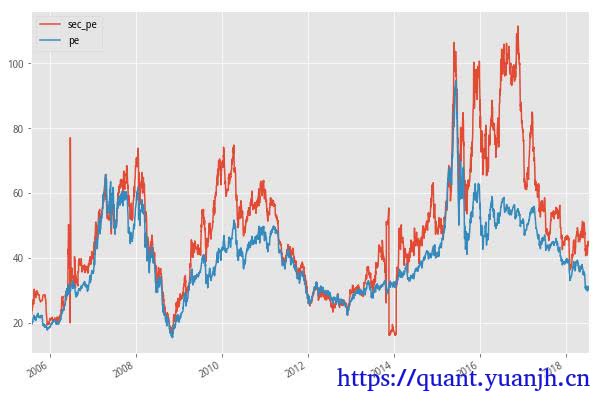

def f3_1(self,date_list): M2_date = pd.read_excel('M2.xls') M2_date = M2_date[(M2_date['time']>date_list[0]) & (M2_date['time']<date_list[-1])] M2_date.index = M2_date['time'].values date_list_new = M2_date.time market = [] for d in date_list_new: df_temp = get_fundamentals(query(valuation.code,valuation.circulating_market_cap),date=d) c = df_temp['circulating_market_cap'].quantile(0.5) market.append(c) df_3 = pd.DataFrame(market,index=date_list_new,columns=['market_50%']) df_3['m2'] = M2_date['M2'] df_3['M2/总市值中位数'] = df_3['m2']/df_3['market_50%'] df_3 = df_3.sort_index(ascending=1) return df_3#['M2/总市值中位数']PE中位数和十年国债收益率倒数

比较股票和国债收益率的高低,经典的股债轮动指标。

先说说国债收益率和股市的关系,国债作为固收类产品,其收益率就是我们常说的无风险收益率,稳赚不赔,国债收益率较高的时候,会吸引资金 从高风险领域不断流入低风险的国债,造成流动性紧张,其他资产价格就会下跌;国债利率低,就会导致更多资金流入高风险领域,如间接持有股票型基金,或直接入市等,导致市场热度上升,这就是股债轮动存在的依据。

下图就是市场PE中位数和十年国债收益率倒数的走势情况。

“第一、就是PE中位数随着小盘股占比越来越高,PE中位数也水涨船高。现在的PE中位数和08年PE中位数,内涵已经差了很多。”

目前,看到PE中位数已经接近前低,假设PE是以线性增长的话很明显已经跌破了之前两次低点的连线,PE中位数和国债收益倒数非常接近,但还未产生交叉

“第二、蓝色线和灰色线的交叉,注意,通常不止一次。”

前几次的数据曲线中我们看到,红线(PE中位数)几次下跌都是在熊市中下穿蓝线(10年国债收益率倒数),在市场回暖的过程中红线势必突破蓝线,我们可以看到一轮完整的牛熊市切换貌似都要触及一次蓝线,构成市场的左侧信息和右侧信号,中间即是买票上车的时间。

#PE中位数和十年国债收益率倒数的比较def f4_1(self,date_list): deb_date = pd.read_excel('10年国债数据.xls') deb_date = deb_date[(deb_date['time']>date_list[0]) & (deb_date['time']<date_list[-1])] deb_date.index = deb_date['time'].values date_list_new = deb_date.time pe = [] cir_market_ratio = [] for d in date_list_new: df_temp = get_fundamentals(query(valuation.code,valuation.pe_ratio,valuation.circulating_market_cap),date=d) a = len(df_temp) b = len(df_temp[df_temp['circulating_market_cap']<45]) #print(df_temp['circulating_market_cap'].quantile(0.5)) c = df_temp['pe_ratio'].quantile(0.5) cir_market_ratio.append(b/a) pe.append(c) df_4 = pd.DataFrame(pe,index=date_list_new,columns=['pe_50%']) df_4['returns'] = deb_date['returns'] df_4['1/returns'] = 100/deb_date['returns'] df_4['cir_market_ratio'] = cir_market_ratio #df_4['pe中位数/10年国债收益倒数'] = df_4['pe_50%']/df_4['1/returns'] return df_4[['pe_50%','1/returns','cir_market_ratio']]人气指标:次新股的破发率。

除了全市场的估值低,各个行业也一片惨淡,几无例外。

次新股,一般是指上市一年以内的股票,可以通过以下代码获取近一年上市的所有股票,共计241只,占全市场股票6.8%,取出全市场换手率最高的前100只股票,其中次新股却有57只,对广大股民来讲,次新确实有着绝对的人气。

下面是次新股和全市场股票的PE中位数的数据,就最近一次的牛市行情来看,次新是不一样的,在2015股灾之后,依然走出了一波行情,直到2016年年底才开始跳水,这与IPO加速都有着直接的关系。数据往前推几年,牛熊交替的过程中我们看到,市场好的时候,大家各有各的花样,市场不好的时候,看起来都是一个样。最低点时次新股与全市场估值接近,就是所谓通杀。就目前来看,次新还是有着自己的想法。

import datetime#获取所有的股票信息df = get_all_securities()#筛选出近一年的股票df[df['start_date']>datetime.date(2017,7,20)]

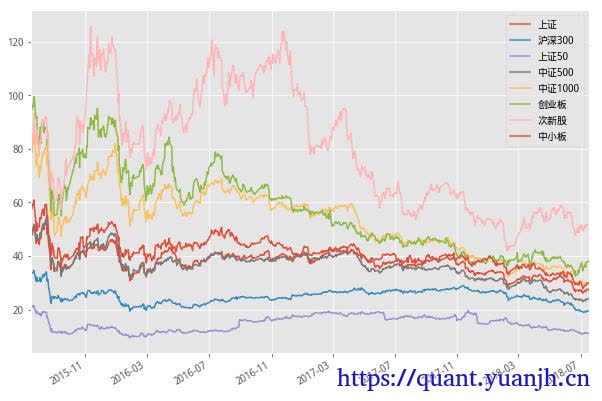

#获取次新股和全市场股票的PE中位数 def f8(self,date_list): sec_new_pe = [] pe = [] p_ratio_l = [] all_stock = get_all_securities(types='stock',date=date_list[-1]) all_stock['fir_open'] = [get_price(stock,end_date=all_stock.loc[stock]['start_date'],count=1,fields=['open'])['open'].values[0] for stock in all_stock.index] for d in date_list: df_temp = get_price('000001.XSHG',end_date=d,count=252) year_1,month_1,day_1 = int(str(df_temp.index[0])[:4]), int(str(df_temp.index[0])[5:7]), int(str(df_temp.index[0])[8:10]) year,month,day = int(str(df_temp.index[-1])[:4]), int(str(df_temp.index[-1])[5:7]), int(str(df_temp.index[-1])[8:10]) sec_new_stock_df = all_stock[(all_stock['start_date']>datetime.date(year_1,month_1,day_1)) & (all_stock['start_date']<datetime.date(year,month,day))] sec_new_stock = sec_new_stock_df.index df_temp = get_fundamentals(query(valuation.code,valuation.pe_ratio).filter(valuation.code.in_(sec_new_stock)),date=d) df_temp_1 = get_fundamentals(query(valuation.code,valuation.pe_ratio),date=d) pe_sec = df_temp['pe_ratio'].quantile(0.5) pe_all = df_temp_1['pe_ratio'].quantile(0.5) sec_new_pe.append(pe_sec) pe.append(pe_all) #获取次新股当前价格 sec_new_price = get_price(list(sec_new_stock),end_date=d,fields=['close'],count=1)['close'].T sec_new_price.columns=['fir_open'] p_ratio = sec_new_price['fir_open']/all_stock.loc[sec_new_price.index,:]['fir_open'] po_ratio = len(p_ratio[p_ratio<1])/len(p_ratio) p_ratio_l.append(po_ratio) df_pe = pd.DataFrame(sec_new_pe,index=date_list,columns=['sec_pe']) df_pe['pe'] = pe df_pe['p_ratio'] = p_ratio_l return df_pe市场大底,行业一片惨淡,无一例外

关于股票估值有很多的说法,就结果而言,至少到目前为止并没有一个可靠的办法,都是试图无限接近真实价值,但是结果本身甚至都不具收敛性,只能是挖掘相对好一点的方法。

比较常见的方法会以每股收益为基础,估计价格,以股票当前的价格比上每股收益,得出市盈率,其中每股收益是公司本身决定的,是个确定的值,而股票价格,就是参与者来决定的随机值,根据经验,我们可以找出历史的PE值在牛熊市、特定行业中的表现,pe = p/e转换为p=pe*e,从而得到估计的值,对当前价格进行指导。

在熊市的时候,大部分行业集中低估,行业估值的80%分位数,和全市场估值水平差不多。这一特征,这里并没有进行详细的数据演示,下面展示的是不同市值、不同板块的指数成分股50%分位数的时间序列,行业的话可以参考前面的代码,把股票池更换成行业成分股即可,调整下中位数刻度,进行对比验证了。

a = f()#由于部分指数上市较晚,这里开始时间从2015年开始date_list = a.get_tradeday_list('2015-7-17','2018-7-17')df9 = a.f9(date_list)df9 = df9.sort_index(ascending=1)df9.plot(figsize=(10,7))9.png #市场大底,行业一片惨淡,无一例外 #行业PE估值 def f9(self,date_list): #指数用成分股,pe值做市值加权处理 index_list = ['000001.XSHG','000300.XSHG','000016.XSHG','000905.XSHG','000852.XSHG','399006.XSHE','399678.XSHE','399005.XSHE'] index_name = ['上证','沪深300','上证50','中证500','中证1000','创业板','次新股','中小板'] pe_fin = [] for i in date_list: pe_index = [] for j in index_list: stock_list = get_index_stocks(j,i) df_temp = get_fundamentals(query(valuation.code,valuation.pe_ratio).filter(valuation.code.in_(stock_list)),date=i) pe = df_temp['pe_ratio'].quantile(0.5) pe_index.append(pe) pe_fin.append(pe_index) pe_df = pd.DataFrame(pe_fin,index=date_list,columns=index_name) return pe_dftodo

板块分化

可以进一步分析板块信息,比如下跌,龙头板块的下跌幅度,可能更具有代表性,毕竟部分板块可能一直不温不火,即使大跌,可能也没跌多少。可能导致数据失真,偏差。比如每次下跌,龙头板块下跌2/3,才到近似底部等结论。

部分信息可能已经过时